醫(yī)藥投資策略交流——危中尋機(jī),下(xià)一(yī)個(gè)五年(nián)投資主線

主講人及介紹:張其立 清華大學碩士,廣發證券醫(yī)藥行業(yè)首席分析師(shī),連續多(duō)年(nián)當選新财富最佳分析師(shī)。

二、新常态下(xià)的四條投資主線

1.創新化

(1)制藥工(gōng)業(yè)創新化

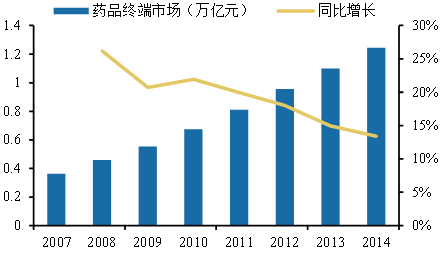

② 市(shì)場及企業(yè)條件(jiàn):行業(yè)集中度不斷提升,行業(yè)PE/VC活躍,藥企研發實力不斷提升,外資藥企海歸回國(guó),中小(xiǎo)創新型企業(yè)湧現。

(2)器(qì)械創新化實現進口替代

醫(yī)療器(qì)械準入門(mén)檻低(dī)于藥品,除了第三類醫(yī)療器(qì)械外,其餘醫(yī)療器(qì)械隻需地方食藥監部門(mén)批準即可,因此器(qì)械單品很難做到(dào)藥品那麽大,醫(yī)療器(qì)械上(shàng)市(shì)公司市(shì)值很難超過200-300億美元。然而,一(yī)些具備創新力和實現進口替代的醫(yī)療器(qì)械企業(yè)值得關注。

① 通(tōng)過創新以實現進口替代;

② 通(tōng)過創新以走出國(guó)門(mén);

③ 其他具有創新型産品。

(3)生(shēng)物(wù)技(jì)術(shù)創新化

① 細胞免疫治療:是最具前景和最看(kàn)好的領域,被認為(wèi)是現在科技(jì)中唯一(yī)有可能(néng)徹底清除癌細胞的方法.。

② 幹細胞治療:該領域不如細胞免疫産業(yè)化容易。

③ 基因測序: 測定基因序列,預測疾病患病率。

2.國(guó)際化

歐美國(guó)家醫(yī)保壓力較大,為(wèi)我國(guó)制劑出口帶來想象空間。

① 海外認證強,制劑出口到(dào)歐美。

② 通(tōng)過FDA、歐盟認證,将成為(wèi)新一(yī)輪招标的直接受益者。

3.服務化

① 診療服務需求旺盛,分級診療勢在必行;

② 傳統體外診斷試劑(IVD)企業(yè)轉型醫(yī)學實驗室綜合服務商,“儀器(qì)+試劑”轉化為(wèi)“儀器(qì)+試劑+渠道+服務”的“大檢驗”模式;

③ 放(fàng)療設備生(shēng)産企業(yè)轉型放(fàng)療服務供應商;設備租賃、管理服務;

④ 醫(yī)保控費(fèi)需求催生(shēng)PBM、GPO等新模式,醫(yī)藥流通(tōng)企業(yè)具有專業(yè)化優勢有“屌絲”變成“高(gāo)富帥”。

4.資源性和其他政策友(yǒu)好行業(yè)

① 中藥飲片1500億市(shì)場規模,20%的增長(cháng)率。從(cóng)需求端講,沒有取消15%藥品加成,不包括在30%的藥占比目标内,醫(yī)生(shēng)有動力使用。從(cóng)供給端講,龍頭企業(yè)掌控地道藥材資源形成核心競争力,不少中小(xiǎo)企業(yè)在新版GMP認證中出局。

② 血制品行業(yè)長(cháng)期供不應求,供給端國(guó)家不會(huì)再批準新企業(yè),新開(kāi)漿站也比較困難。價格放(fàng)開(kāi)後,盡管國(guó)家還(hái)在監管,但事(shì)實上(shàng)部分品種已漲價10%,血制品終将價值回歸。

③ 婦科、兒科用藥直接挂網采購,不需招标。

三、風險提示

1.藥品降價幅度高(gāo)于預期;

2.各省藥品招标政策嚴于預期;

3.藥品評審政策趨嚴;

4.基層醫(yī)療機(jī)構回款周期長(cháng)于預期。