創業(yè)闆估值到(dào)底高(gāo)不高(gāo)?

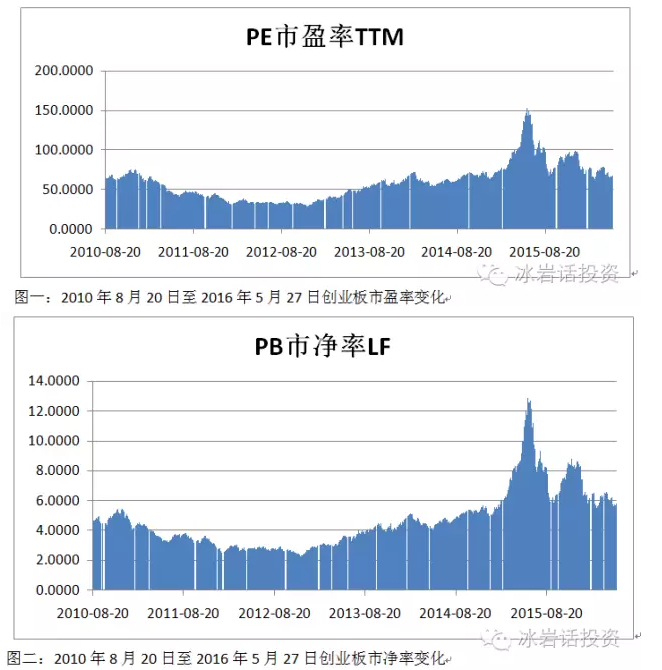

首先,先看(kàn)看(kàn)曆史估值變化。截至2016年(nián)5月(yuè)27日,創業(yè)闆整體市(shì)盈率為(wèi)68倍,市(shì)淨率為(wèi)5.77倍。曆史高(gāo)點出現在2015年(nián)6月(yuè)3日,市(shì)盈率高(gāo)達154倍,市(shì)淨率高(gāo)達12.91倍,曆史低(dī)點出現在2012年(nián)12月(yuè)3日,市(shì)盈率為(wèi)28倍,市(shì)淨率為(wèi)2.19倍。

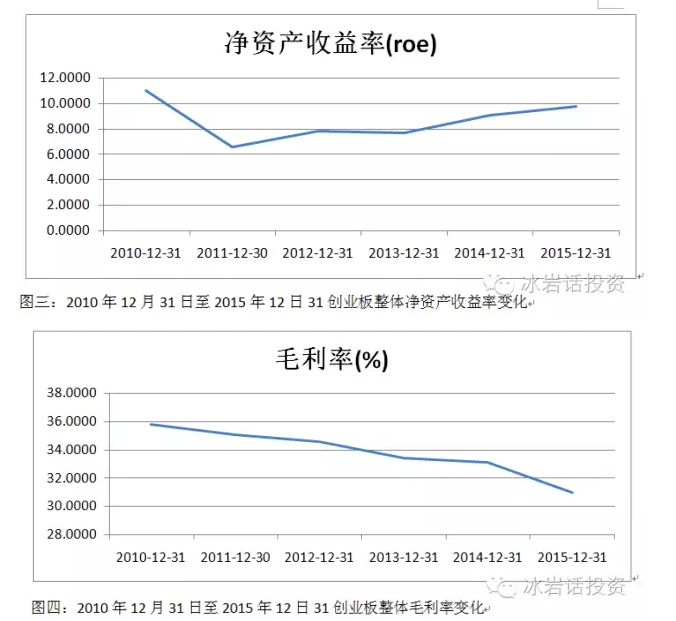

其次,看(kàn)看(kàn)創業(yè)闆的盈利能(néng)力。第一(yī)看(kàn)淨資産收益率,如圖三,2010年(nián)至2015年(nián),創業(yè)闆公司整體淨資産收益率多(duō)數情況在10%以内,這盡管比主闆上(shàng)市(shì)公司要高(gāo),但絕對值并不算(suàn)高(gāo)。第二看(kàn)毛利率,過去五年(nián),創業(yè)闆毛利率從(cóng)35.8%逐年(nián)下(xià)降至31%。

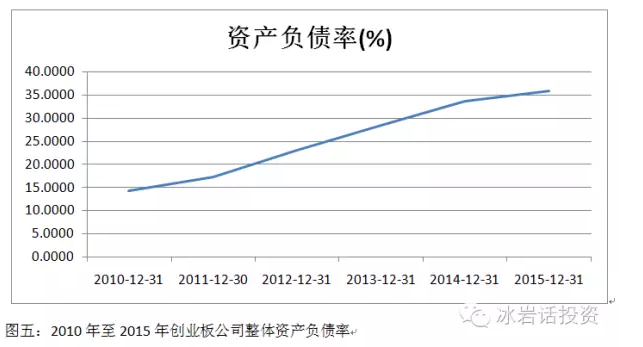

第三看(kàn)看(kàn)創業(yè)闆的資産結構。在過去五年(nián),創業(yè)闆公司在資本市(shì)場累計募集資金5127.47億元,假如考慮到(dào)資金機(jī)會(huì)成本,該部分金額約為(wèi)6000億元(資金成本按年(nián)5%計算(suàn)),而截至2016年(nián)4月(yuè)30日,創業(yè)闆整體股東權益為(wèi)7890億元,從(cóng)二級市(shì)場募集的資金占全部創業(yè)闆股東權益的76%。也就(jiù)是說,創業(yè)闆公司淨資産裡(lǐ)的大部分,是二級市(shì)場投資者出資貢獻,而非淨利潤留存積累,這在全球資本市(shì)場堪稱奇葩。

第四看(kàn)看(kàn)創業(yè)闆的成長(cháng)性。過去5年(nián),創業(yè)闆公司營業(yè)收入從(cóng)1149.70億元增至5571.53億元,年(nián)複合增長(cháng)為(wèi)30%。淨利潤從(cóng)175.45億增至610億元,年(nián)複合增長(cháng)為(wèi)23%。要知道,這種增長(cháng)是以投入6000億資金為(wèi)代價的。從(cóng)另外一(yī)個(gè)角度看(kàn),假如把6000億元買入5年(nián)期國(guó)債(年(nián)息4.32%),每年(nián)的利息為(wèi)259.2億元,而這部分收益是沒有任何風險的。即便不算(suàn)創業(yè)闆公司募資前的股東權益,單算(suàn)二級市(shì)場投入的資金,這部分超額收益率僅僅為(wèi)5.8%。

從(cóng)上(shàng)述分析不難看(kàn)出,過去五年(nián),創業(yè)闆營業(yè)收入和淨利潤的高(gāo)增長(cháng),是建立在注入6000億新增資金的基礎之上(shàng),這種外延式增長(cháng)能(néng)夠持續有一(yī)個(gè)前提,就(jiù)是能(néng)夠繼續高(gāo)價在資本市(shì)場募集資金,目前來看(kàn)這種瘋狂的勢頭仍在繼續,僅2015年(nián),創業(yè)闆公司定增金額超過1200億元,2016年(nián)解禁壓力較大。而這種外延式增長(cháng)的後果就(jiù)是,盈利能(néng)力較差,很難為(wèi)股東帶來真正的價值(具體參照(zhào)藍色光(guāng)标的成長(cháng)路(lù)徑,扣除商譽,基本是毀滅股東價值)。

原有股東賺兩部分的錢(qián),一(yī)部分是企業(yè)盈利的錢(qián),另外一(yī)部分是高(gāo)價定增的錢(qián),也就(jiù)是賺後面的股東的錢(qián)。創業(yè)如此高(gāo)的估值水(shuǐ)平,能(néng)夠想象,即便創業(yè)闆指數跌至1000點,依然擋不住瘋狂的融資勢頭,因為(wèi)大股東要賺二級市(shì)場的錢(qián),這種錢(qián)不僅賺得多(duō),而且賺得容易,誰都想賺(注:給上(shàng)市(shì)公司一(yī)個(gè)建議,所有PB超過4倍的企業(yè),都應該立刻融資,能(néng)融多(duō)少融多(duō)少,比如樂視,賺二級市(shì)場的錢(qián),比賺實業(yè)的錢(qián)要快、要容易)。

累計投入6000億,新增營業(yè)收入不到(dào)4500億,新增淨利潤不到(dào)500億,而整體估值水(shuǐ)平市(shì)盈率為(wèi)68倍,市(shì)淨率為(wèi)5.77倍(除去商譽部分可能(néng)在6以上(shàng)),這就(jiù)是當前創業(yè)闆公司發生(shēng)的事(shì),至于闆塊整體估值是高(gāo)是低(dī),立判亦。

【注:上(shàng)述分析把創業(yè)闆公司作為(wèi)一(yī)個(gè)整體進行分析,如果考量特殊性,可以把類似溫氏股份的公司除去,此公司作為(wèi)養殖企業(yè),原本不該出現在創業(yè)闆中。當前處于養殖業(yè)景氣周期的高(gāo)峰,這一(yī)家公司就(jiù)為(wèi)創業(yè)闆貢獻60億的淨利潤,占整體創業(yè)闆公司淨利潤的将近10%,假如将這種特殊因素去除,創業(yè)闆公司估值水(shuǐ)平将更高(gāo)。】

本文作者介紹:

【薛冰岩:中山大學嶺南(nán)學院金融本科、北(běi)京大學彙豐商學院EMBA。現任深圳市蜂窩投資管理有限公司總裁、投資總監、基金經理,崇尚理性投資和價值投資理念,以基本面為(wèi)基礎進行投資決策。聯系方式:電(diàn)郵1458681231@qq.com,微博:http://weibo.com/xuebingyan2011,微信号:冰岩話投資。】